60

ECONOMÍA Y MERCADOS

ocupados presentan una reducción.

Los mismos descienden 17%, ubi-

cándose en 3 Equivalentes Hombre

totales.

Al igual que en el ejercicio pasado, la

dotación vacuna nuevamente muestra

una reducción. En esta oportunidad la

dotación vacuna desciende 1,5%, lle-

gando a valores de 0,75 UG/ha. Tam-

bién la dotación ovina presenta un

comportamiento descendente, y se

ubica en 0,056 UG/ha. El descenso

en los ovinos fue de 3,5%. La dota-

ción total, ante estas reducciones,

se ubicó en 0,84 UG/ha, valor 1% in-

ferior al ejercicio pasado. Esta nueva

reducción en la dotación parece ser

nuevamente una estrategia para salir

de la problemática generada por el

déficit hídrico-sequía del otoño 2015

y el comportamiento climático poco

favorable en este ejercicio 2015-2016

ya comentado.

Los vientres entorados por hectárea

también muestran un descenso, del

orden del 6%, ubicándose en valores

de 0,31 vaca entorada por unidad de

superficie. Este valor a pesar de su

descenso, continúa siendo un valor

de destaque.

La tasa de extracción de vacunos,

luego de un fuerte ascenso en el ejer-

cicio pasado (alcanzó el 39% en kilos),

debido a la adversidad climática sufri-

da, vuelve a valores más “normales”.

En este ejercicio se ubica en 35%

(en kilos), mostrando un descenso de

10% respecto al 2014-2015.

Por el lado de la productividad vacu-

na, medida en kilos de carne producida

por hectárea, la misma se ubica en 92

kg/ha. Por segundo año consecutivo la

productividad desciende, en este ejer-

cicio lo hace 3%. Esta caída se suma a

la registrada en el ejercicio pasado, la

que alcanzó 11%. El evento climático

adverso sufrido por estas empresas

en el ejercicio 2014-2015, presenta su

segunda factura. La productividad de

carne ovina también se reduce, alcan-

zando la reducción al 42%. Los kilos

de carne ovina producida se ubican en

los 3,3 kilos por hectárea. Por el lado

de la lana, también se verifica una re-

ducción. La misma es del orden del

7% La producción medida a través de

la carne equivalente alcanza los 98,5

kilos por hectárea, valor 5% inferior al

registrado en el ejercicio pasado.

Al igual que para los productores

del Norte y Litoral Norte, y por tercer

año consecutivo, y luego de 12 años

de crecimiento (interrumpido sólo en

2008-2009), los precios recibidos por

los vacunos caen nuevamente. Los

precios registran un descenso del or-

den del 2% respecto al precio prome-

dio recibido en el ejercicio 2014-2015.

El precio promedio por kilo de vacuno

vendido se ubicó en 1,51 US$/kilo.

Recordar que en el ejercicio pasado

la reducción de precios había sido del

orden del 7%. El precio de los ovinos

vendidos permaneció sin cambios,

1,90 US$/kilo en pie. Por el lado de la

lana (tipo Corriedale), la misma creció

en su valor 9%; ubicándose en 3,10

US$/kilo.

Nuevamente el producto bruto de

estos predios sufre una reducción.

La caída de la productividad vacuna,

y de sus precios; sumada a la caída

de la productividad ovina a pesar del

crecimiento en el precio de la lana;

explica este descenso registrado. La

reducción es de 8% respecto al ejer-

cicio pasado. El rubro vacuno en estos

predios es el 86% del producto total.

El producto bruto alcanza los 142 dóla-

res por hectárea.

También los costos de producción,

en estas empresas se reducen en

este ejercicio. La reducción es de 6%

respecto al ejercicio 2014-2015, al-

canzando los 98 dólares por hectárea.

Prácticamente la totalidad de los com-

ponentes del costo ajustan a la baja,

excepto los impuestos y los costos en

suplementación. Mientras que los im-

puestos crecen 9%, los costos en su-

plementación lo hacen 49%. En estas

empresas los costos en suplementa-

ción más que se duplican en dos ejer-

cicios. El clima y su comportamiento

hace incurrir en mayores costos a las

empresas nuevamente. Por otra parte

y debido a que la reducción del costo

por hectárea (-6%) fue superior a la caí-

da en la productividad vacuna (-3%), el

costo por kilo de carne vacuna produci-

da se reduce 3%, pasando desde 1,01

a 0,98 dólares por kilo. Ver Cuadro 2.

Por su parte la relación Insumo/

Producto vuelve a crecer y llega a va-

lores de 0,69. El crecimiento en este

indicador que nos permite cuantificar

el “estado de salud” de los procesos

productivos-económicos, llega al 3

%. Es importante de recordar que en

el ejercicio pasado el crecimiento del

mismo fue del 12%.

El resultado final medido a través del

Ingreso de Capital se reduce 12% res-

pecto a 2014-2015, alcanzando los 44

dólares por hectárea. Mientras que

para las empresas con área arrendada,

medido el resultado a través del Ingre-

so Neto, la reducción alcanza al 19%,

logrando 17 dólares por hectárea. Ver

Cuadro 3.

Nuevamente y al igual que en el

ejercicio pasado, analizando los re-

sultados logrados por las empresas

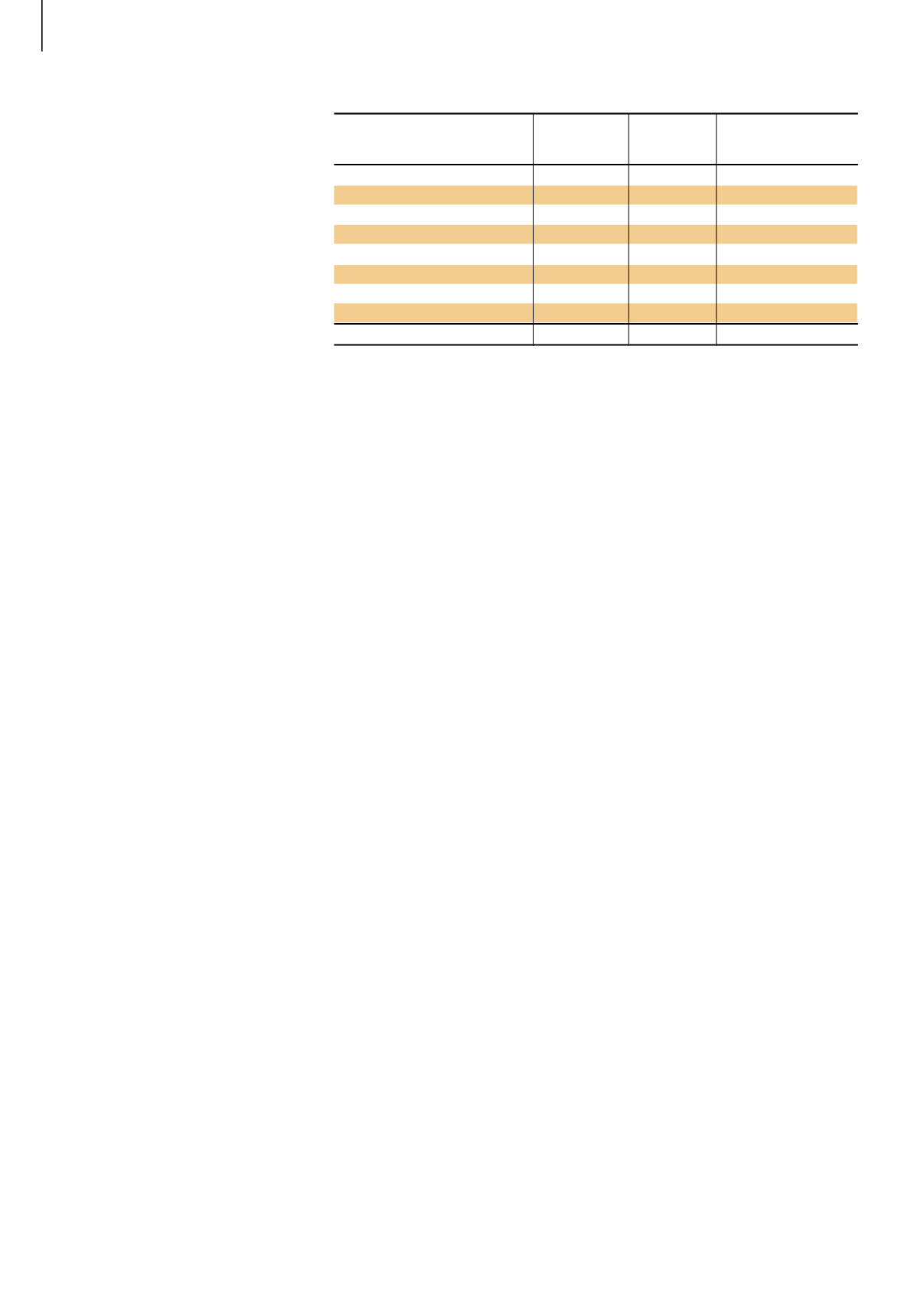

Cuadro 2.

Costos por hectárea 2015 - 2016 vs 2014 - 2015 (US$/ha)

Estructura del costo por hectárea 2014-2015

2015-2016

Diferencia en

% 15 -16 vs 14 -15

Mano de obra

26

25

-4

Mantenimiento de mejoras

7

4

-43

Pasturas

14

12

-14

Maquinaria y vehículo

15

15

=

Gastos vacunos y ovinos

5.5

4.4

-20

Impuestos

11

12

+9

Suplementación

3.5

5.2

+49

Varios

22.5

19

-16

Total

104

98

-6

Fuente: IPA-Programa de Monitoreo