59

te alcanza los 110 kilos por hectárea, 1

% superior a lo logrado en el ejercicio

pasado.

Los niveles de extracción (en kilos)

crecen levemente respecto al ejerci-

cio anterior, situándose en 36 %, valor

3 % superior al registrado en 2014-

2015.

La tasa de marcación vacuna vuelve

a tener un comportamiento creciente,

ubicándose en 82%, valor 1% supe-

rior al ejercicio anterior. Este mismo

comportamiento muestran los vien-

tres entorados por hectárea, los que

se ubican en 0,26, valor 4 % superior

al registrado en el pasado ejercicio. Es

claro que los valores alcanzados en

estos indicadores productivos y repro-

ductivos muestran a las claras la capa-

cidad de gestión de estos productores

de sus sistemas ganaderos.

Por el lado de los precios prome-

dio recibidos por los productores por

sus haciendas vacunas, los mismos

registran por 3er año consecutivo un

descenso. Para este ejercicio el precio

de la carne vacuna promedio recibido

por los productores cae 9% respecto

al año anterior, alcanzando valores de

1.51 US$/kilo. Mientras tanto la carne

ovina también cae en este ejercicio,

en el orden del 11 %. El comporta-

miento del precio de la lana es cre-

ciente tanto para las lanas más finas

como para las más gruesas. Mientras

que las más gruesas se recuperan

5%; las más finas lo hacen 2%, res-

pecto al ejercicio anterior.

A pesar del crecimiento de la pro-

ductividad vacuna, el descenso de

los precios vacunos genera una caída

del producto bruto. El producto bruto

cae 7%, alcanzando los 146 US$/ha.

Esta caída está también explicada por

el descenso de la productividad ovina

(carne y lana); sumada al retroceso

del precio de la carne ovina a pesar

del crecimiento del valor de las lanas

comercializadas.

Por el lado de los costos de produc-

ción, por segunda vez en quince ejerci-

cios, y por segundo año consecutivo,

los mismos descienden. Los costos

de producción (económicos), alcanzan

un valor de 77 dólares por hectárea,

valor 2,5% inferior al registrado en

el ejercicio pasado. Indudablemente

que el incremento de la cotización

del dólar es parte de la explicación de

este descenso. Pero también, las de-

cisiones de los productores, de gas-

tar menos en algunos componentes

del costo, tienen su efecto. Es bueno

recordar que durante los cuatro ejer-

cicios anteriores se había verificado

un crecimiento en los costos rela-

cionados a conservación de mejoras

y mantenimiento de instalaciones.

Estos costos directamente relaciona-

dos con mantenimiento de activos, se

vuelven a retraer por segundo año. Ver

cuadro 1.

Entendemos es muy importante el

conocer el costo por hectárea para un

efectivo control de lo que sucede en

la empresa y tener la posibilidad de

tomar mejores decisiones en conse-

cuencia. No obstante, entendemos

que es también muy relevante el he-

cho de conocer el costo por unidad de

producto producido, en este caso el

costo por kilo de peso vivo de carne

vacuna producida. Durante los últimos

ejercicios a pesar del crecimiento de

la producción física y de la producti-

vidad, el comportamiento del costo

unitario había sido creciente. Esto se

explicaba por un crecimiento mayor

de los costos por unidad de superfi-

cie que de la productividad. En este

ejercicio, al igual que en el ejercicio

pasado, el costo por kilo vivo de va-

cuno producido se reduce 8%. El cre-

cimiento de la productividad (+8%) y

la reducción de costos por hectárea

(-2,5 %), producen una reducción en

el costo por kilo del orden del 8%. El

costo por kilo vivo producido pasa de

de 0,84 a 0,77 dólares por kilo vivo

producido.

Por su parte, el resultado económico

– medido a través del Ingreso de Ca-

pital (IK) que se origina al descontarle

al producto bruto los costos económi-

cos – se reduce 13% respecto al ejer-

cicio anterior. A pesar del descenso

de los costos, la caída de los precios

vacunos y del producto ovino, genera

una caída en el ingreso. El resultado

logrado es de 69 dólares por hectárea.

Mientras tanto el Ingreso Neto de

los predios que poseen área arrendada

(ingreso de capital-pago por arrenda-

mientos-pago por intereses de deuda),

medida de lo que le queda al productor

luego de pagar todos los gastos (eco-

nómicos y financieros), muestra tam-

bién un descenso de 17% respecto al

ejercicio pasado, alcanzando valores

de 43 dólares por ha.

Empresas con ciclo completo del

Este-Noreste y Centro

La superficie promedio de éstas

empresas es de 953 ha, con un índi-

ce Coneat promedio de 90. Estas dos

variables estructurales no presentan

cambios de importancia respecto a

los ejercicios anteriores.

El área con mejoramientos forrajeros

en este ejercicio también se mantiene

sin cambios, luego de haber sufrido

una reducción de 13% en el ejercicio

pasado. El área con mejoramientos fo-

rrajeros ocupa el 21% de la superficie

total. En estas empresas los jornales

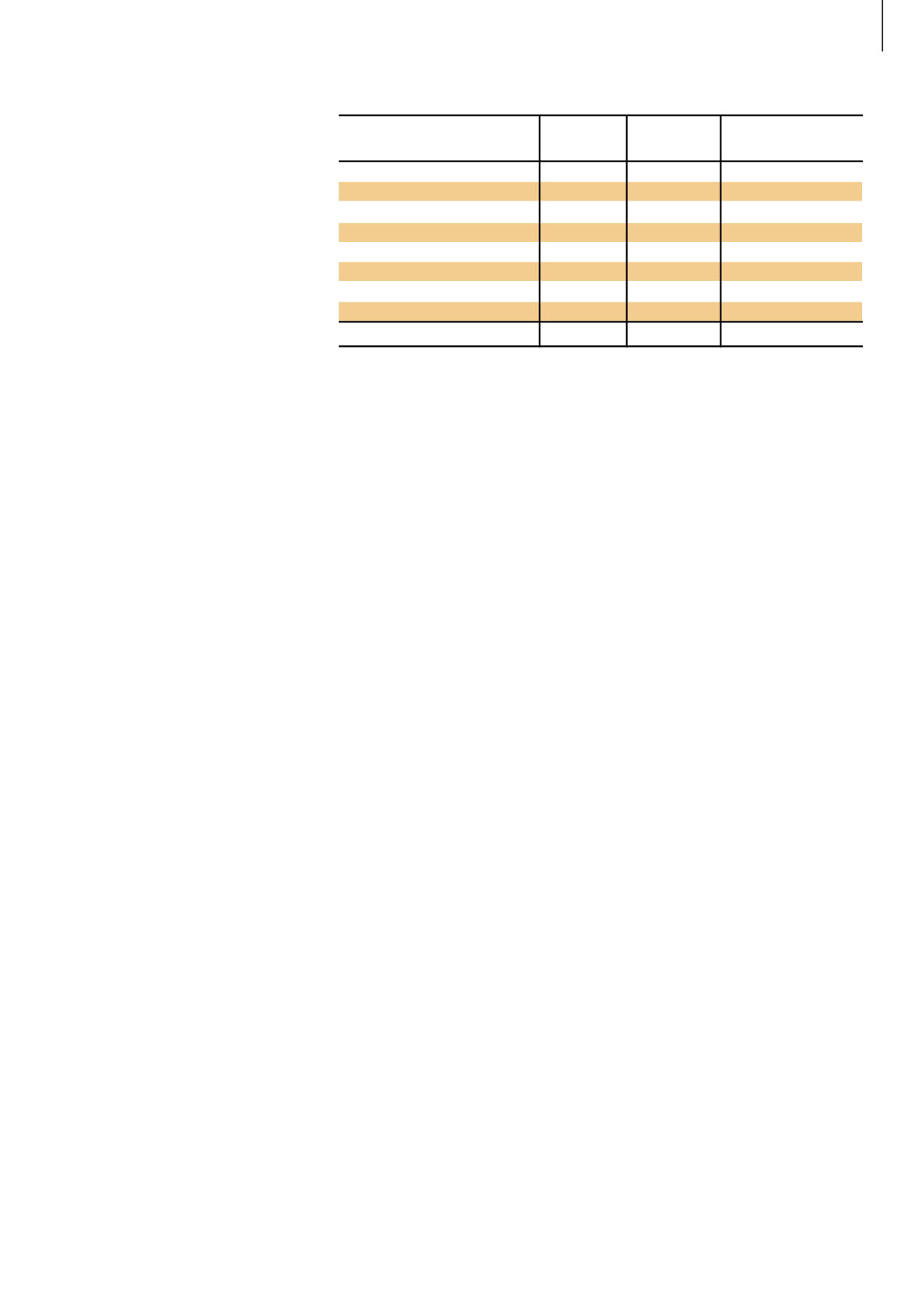

Estructura del costo por hectárea 2014-2015

2015-2016

Diferencia en %

15-16 vs 14-15

Mano de obra

30

26

-13

Mantenimiento de mejoras

4.5

3

-33

Pasturas

5.8

5

-14

Maquinaria y vehículo

7.5

6.6

-12

Gastos vacunos y ovinos

8.2

7

-15

Impuestos

9

10

+8

Suplementación

6

5

-17

Varios

8

14

+75

Total

79

77

-2.5

Cuadro 1.

Costos por hectárea 2015 - 2016 vs 2014 - 2015 (US$/ha)

Fuente: IPA – Programa de Monitoreo