36

GANADERÍA

producción.

Cuando vemos lo sucedido en las

diferentes categorías vemos que el

comportamiento es muy similar para

los novillos y los vientres (vacas y va-

quillonas), según lo que podemos ver

en la gráfica 3.

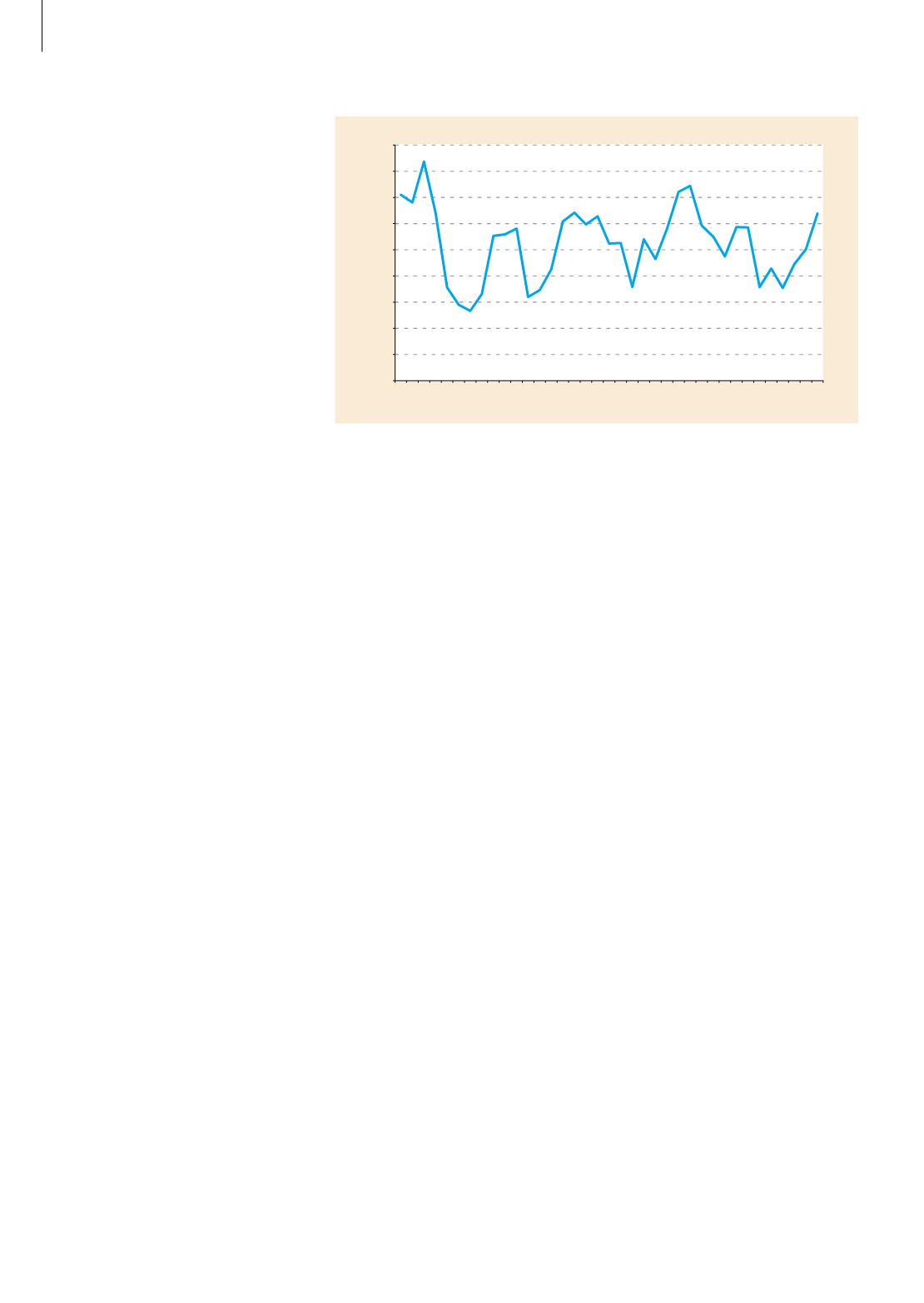

Analizando datos más recientes de

la serie mostrada en la gráfica vemos

dos picos de mínima en los años 2006

y 2009, que se corresponden con ele-

vadas faena, lo que puede estar ex-

plicado por períodos secos ocurridos

en esos años, donde los productores

buscan disminuir la carga de sus cam-

pos extrayendo mayor cantidad de

animales de lo normal y con menor

terminación, o sea peso.

Luego de 2009, el aumento del peso

de faena ha sido sostenido para ubi-

carse por encima de los 500 kilos en

los novillos y de los 440 kilos en los

vientres (vacas y vaquillonas). Este

último año se revirtió la tendencia al

alza, como mencionábamos, pero se

siguen manteniendo por encima de

los valores mencionados.

La repercusión en los stocks

En seguida que se ven los datos de

las faena de las diferentes categorías,

surge la interrogante del impacto so-

bre las cabezas en stock de cada cate-

goría. En este sentido vemos que en

los novillos ha habido un impacto posi-

tivo, ya que la faena se ha mantenido

en los últimos años, salvo lo que viene

pasando en 2016, y los animales que

han ingresado en los últimos años han

sido más que los que han salido. Por

lo tanto, la cantidad de novillos totales

se espera que continúe en la tenden-

cia al alza que comenzó a tener años

atrás (2013). De todas formas aún se

está lejos de los records de novillos

existentes en los 90 y más reciente-

mente en el pico que se dio en 2006

(gráfica 4).

Esto nos demuestra que la ganade-

ría no está preparada para tener las

elevadas faenas de novillos (cercanas

o mayores a 1.2 millones de cabezas)

que se registraron en 2006 y que las

mismas fueron consecuencia de una

acumulación de animales por bajas

faenas de los años anteriores. Recorde-

Gráfica 4.

Existencias de novillos totales en el rodeo nacional para el período 1990-2016.

mos que a la faena hay que sumarle la

exportación en pie, cuyas cifras mayo-

res se ubican en el entorno a las 200 mil

cabezas de todas las categorías, siendo

un elevado porcentaje de animales ma-

chos. Esto no escapa de una cuenta

muy simple que surge de un ingreso de

terneros desde 2000 hasta la fecha del

orden de los 2.6 millones de cabezas.

A esos valores de extracción (faena +

exportación en pie) hay que sumarle la

mortandad y arribamos a la conclusión

que una faena mayor a los 1.2 millones

de novillos es insostenible en el tiem-

po. Cuando el tiempo nos acompaña

y los productores están motivados por

los precios ingresan cantidades de ter-

neros del entorno a los 2.8 millones

de cabezas o la extracción de animales

machos (terneros y novillos) se ubica en

valores inferiores a los 1.1 a 1.3 millones

de cabezas totales en el año, se pue-

de esperar un aumento de los novillos

totales.

Lo interesante además es que la cate-

gorías de novillos que más aumenta es

la de más de 3 años (sobre todo con lo

que viene pasando en la faena de lo que

va del año) y luego le sigue la de 2 a 3

años. No ocurre lo mismo con los novi-

llos de 1 a 2 años que se mantendría en

valores similares a los del año anterior,

dependiendo del comportamiento de la

exportación en pie: si la misma se da en

forma fluida esa categoría puede caer

más del 1% estimado para este año

con respecto al año pasado.

Otra categoría que interesa analizar

en este marco es la de vacas de cría,

para ver cómo va a quedar parado el

sector de cara al futuro. En este sentido

partimos de la base que en el próximo

diagnóstico de gestación es probable

que haya una mayor cantidad de vacas

falladas que en años anteriores. Las

condiciones en las que se dieron du-

rante el entore 2015/16 nos hace llegar

a esa conclusión, porque las mismas

fueron relativamente favorables en el

norte del país, aunque los registros que

se van conociendo son contradictorios,

y no tan favorables en el centro, este y

sur del país, donde hubieron problemas

en todas las categorías. Por lo tanto es

de esperar que las preñeces no sean

elevadas en los diagnósticos de ges-

tación del otoño 2016. A su vez van a

ser tardías, por las propias condiciones

adversas y por prolongaciones de los

entores, por lo tanto van a traer apare-

jadas problemas para el futuro entore.

Considerando que gran parte de las va-

cas falladas sean declaradas como va-

cas de invernada (descarte mayor que

en años anteriores), la cantidad que se

espera que haya de esta categoría va a

aumentar con respecto a 2015, siendo

el segundo año consecutivo de aumen-

to, después del mínimo registrado en

2013. Si se cumplen las condiciones

anteriormente mencionadas, el stock

de vacas de invernada aumentaría casi

200 mil cabezas, frente al leve aumen-

to de casi 30 mil cabezas registrado en

2015 versus 2014. Pero todo depende

de cómo las considere el productor al

2000

2100

2200

2300

2400

2500

2600

2700

2800

2900

Miles de cabezas

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016*

Fuente: DICOSE y estimaciones propias.