cunos aumentaron. El ascenso del precio

de los vacunos vendidos fue de 4% respecto

al ejercicio pasado. El precio promedio por

kilo de carne vacuna (peso en pie) llegó a

valores de 1,69 US$/kg. En el caso de los ovi-

nos, el precio de la carne crece 13% respecto

al ejercicio anterior, llegando a 1,51 US$/kg.

El precio de las lanas más gruesas se man-

tiene en US$ 3,50 por kilo de vellón; las más

finas crecen 10% (9,60 US$ por kilo vellón).

Frente a una leve recuperación de la pro-

ductividad vacuna, al incremento de sus

precios, el mantenimiento de la producti-

vidad ovina en carne y aumento en lana,

el crecimiento de los precios ovinos y el

también crecimiento del precio de las lanas

finas, el Producto Bruto de estos predios

aumenta. Otra vez, las lanas finas por su

productividad pero sobre todo debido a

su precio, es determinante del crecimien-

to del Producto Bruto en estas empresas.

También impacta en el crecimiento del

Producto Bruto, el incremento en la valo-

rización del stock vacuno, como ocurre con

las empresas ciclo completo, aunque para

estas empresas criadores en una magnitud

menor. El Producto Bruto para este ejerci-

cio alcanza 170 US$/ha. Este valor repre-

senta un crecimiento de 12% respecto al

ejercicio pasado.

También en estas empresas los costos

se reducen respecto al 17-18, aunque muy

levemente, en el orden del 3%. Los costos

de producción llegan a valores de 105 US$/

ha, manteniéndose en valores elevados si

se analiza la evolución a largo plazo. Ver

Cuadro 4.

El resultado final de estos predios, me-

dido a través del Ingreso de Capital crece

Cuadro 5.

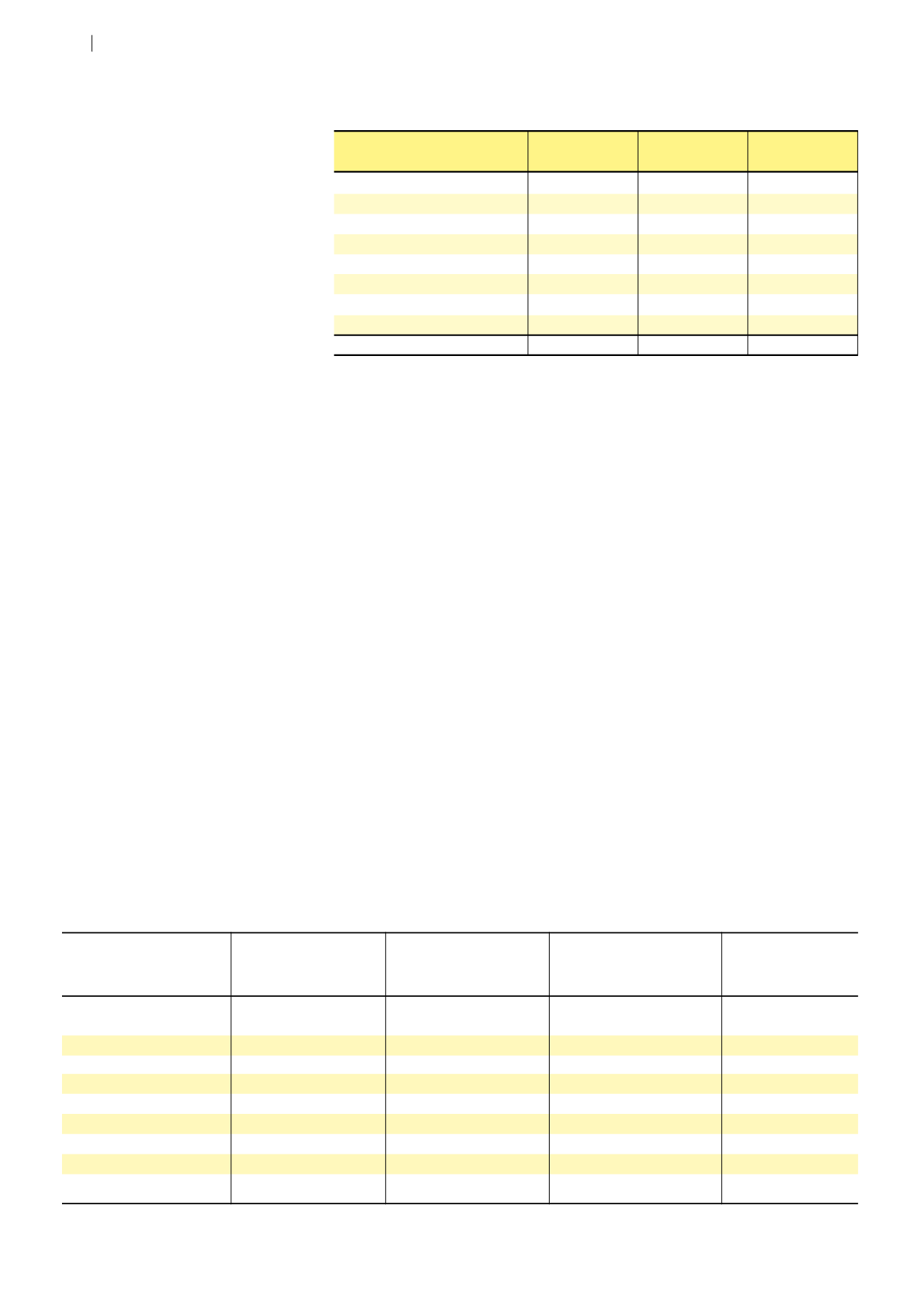

Costos por hectárea 2018 - 2019 vs 2017 - 2018 (US$/ha), empresas criadoras Este-Noreste

y Centro-Este

Estructura del costo por hectárea

2017-2018

2018-2019

Diferencia en %

18-19 vs 17-18

Mano de obra

33

31

-6

Mantenimiento de mejoras

6

5,5

-8

Pasturas

10,5

12

14

Maquinaria y vehículo

18,5

16

-14

Gastos vacunos y ovinos

6,5

6,5

=

Impuestos

9,3

9

-3

Suplementación

5

3,5

-30

Varios

20

11

-45

Total

108

95

-12

Fuente: IPA – Programa de Monitoreo

respecto al ejercicio pasado, ubicándose

en 65 US$/ha. El crecimiento es del or-

den del 40%. Mientras que el Ingreso Neto

(arrendatarios) también crece, logrando

valores de 40 US$/ha; 67% superior que en

el ejercicio pasado.

También para este grupo de productores,

si se aísla el impacto del elevado incre-

mento de la valorización del stock de ha-

cienda vacuna, ya explicado líneas arriba;

el Ingreso de Capital se reduce, alcanzado

en promedio un valor de 53 US$/ha; mien-

tras que el Ingreso Neto se ubica en los 28

US$/ha, la reducción va desde el 18 al 30%.

Empresas criadoras del Este-Noreste y

Centro-Este

Por su parte las empresas criadoras del

Este, Noreste y Centro Este del país parti-

cipantes del Monitoreo explotan una su-

perficie de 550 ha con un índice CONEAT

promedio de 75. El área mejorada ocupa

el 25% de la superficie total, 13% superior

que en 17-18. Se registra en este ejercicio

la mayor superficie mejorada en estos pre-

dios desde el ejercicio 2001-2002.

Por el lado de la mano de obra ocupada,

se mantiene sin cambios en los últimos

ejercicios, alcanzando los 1,8 equivalente

hombre por empresa por año.

La dotación vacuna crece 3%, alcanzando

valores de 0,69 UG/ha; aunque sin llegar a

los valores previos a la sequía. Mientras tan-

to la dotación ovina se reduce levemente,

llegando a 0,07 UG/ha. La dotación total es

de 0,79 UG/ha, 1,5% superior que en el ejer-

cicio pasado, pero sin alcanzar los 0,82 UG/

ha previos a la sequía.

En estas empresas la tasa de marcación en

vacunos permanece prácticamente sin cam-

bios, reduciéndose 1%, y logrando valores

de 83%, reiterándose para estas empresas

un desempeño muy destacado. Respecto a

las vacas entoradas por hectárea, continúan

registrando altos valores, manteniéndose

en 0,45 vaca entorada por ha.

La productividad en vacunos, muestra un

muy destacado crecimiento, luego de ha-

Economía y Mercados

Producto Bruto (US$/ha)

Costos (US$/ha)

Ingreso Capital (US$/ha)

Insumo/Producto

Ingreso Neto arrend. (US$/ha)

kilos vacunos producidos/ha

kilos carne equivalente/ha

dotación vacuna/ha

precio kilo vacuno vivo (US$/kg)

*Ingreso de capital e ingreso neto sin impacto de la valorización de stock de haciendas

Cuadro 6.

Síntesis resultados empresas criadoras por zonas, ejercicio 2018-2019 comparado con ejercicio 2017-2018

Norte, Litoral Norte, Centro

Norte

18-19

170

105

65 / 53*

0,62

40 / 28*

67

100

0,52

1,69

Variación respecto

a

17-18 en %

40

-3

41 / 15

-11

67 / 17

2

3

2

4

Este, Noreste, Centro Este

18-19

190

95

95 / 71*

0,50

73 / 49*

108

120

0,69

1,79

Variación respecto

a

17-18 en %

20

-12

90 / 42

-26

152 / 69

15

10

3

5

64