En resumen

Evidentemente esta realidad que estamos viviendo con la

pandemia ha tenido implicancias en el mercado de carne bo-

vina de nuestro país. Por ser un país que exporta un 70% del

total producido, estas variaciones inciden hacia la interna del

sector primario, no solo en la faena total sino también de las

diferentes categorías. Los novillos más grandes (8 y 6 dientes)

son los que vienen más rezagados en cuanto a faena y tam-

bién las vacas de esa dentición. No ocurre lo mismo con los

animales más jóvenes, ya sea novillos como vaquillonas, que

son animales con determinado destino (cuota 481 y mercado

interno) y cuyo sistema de producción no permite retrasos por

el aumento en los costos.

La realidad observada en la faena obedece a cambios en los

destinos de las exportaciones de carne bovina. En febrero y

marzo, con la Unión Europea operativa básicamente para la

cuota 481, se faenaron animales jóvenes, ya sea novillos como

vaquillonas. Por sus exigencias, estos animales provienen de

corrales de engorde y los países que principalmente operan

son Países Bajos, Alemania e Italia. Hay que tener presente que

esta cuota son 45.000 toneladas peso carcasa, que ingresan

en 4 períodos de 11.250 toneladas. A partir de enero de este

año, la Unión Europea le otorgó a EEUU 11.500 toneladas y las

restantes 26.500 toneladas se van a distribuir entre Argentina,

Australia y Uruguay. Hay que ver lo que sucede con el próximo

ciclo de faenas de mayo y junio con este destino.

Lo que ocurra con la Unión Europea y su salida de esta situa-

ción que tiene parado al sector servicios, básicamente todo lo

que es fuera del hogar (restaurantes, hoteles, etc.) es funda-

mental, sobre todo pensando en los cortes de alto valor, que

internamente significan efectos sobre la demanda de novillos.

Si es para la cuota Hilton, los novillos adultos (8 y 6 dientes) y

los más jóvenes para la 481.

También hay que ver las posibilidades que otros mercados

absorban cortes de alto valor, por ejemplo Japón, la propia Chi-

na.

En la actualidad, con un mercado con el 77% de las compras

con destino China y el Nafta (básicamente EEUU), la faena se

concentra más sobre las vacas de 8 y 6 dientes. Mirar lo que su-

cede en estos dos países hoy y los cambios que la pandemia u

otros asuntos puedan ocasionar en las importaciones de carne

bovina, nos puede dar algunas pistas de lo que pueda pasar

internamente. Por ejemplo el propio conflicto comercial entre

ambos países y las concesiones hacia otros países (Brasil); los

cierres de las plantas frigoríficas en EEUU; las resoluciones del

gobierno chino para controlar precios; lo que pueda suceder

con los reclamos de China a Australia; etc. Son todas piezas

de un rompecabezas que hay que ver cómo se mueven y los

efectos que nos pueden provocar.

Otra variable a mirar con atención son los precios por los ga-

nados gordos en la región. En Argentina, un novillo gordo vale

US$ 0.70/kg menos que en nuestro país y US$ 1/kg menos que

en Brasil y Paraguay. Si bien hay diferencias (mayor mercado

interno en Argentina y Brasil y diferentes destinos de la carne

paraguaya) y teniendo en cuenta que hay industrias frigoríficas

que operan en la región, hay que ver con atención estos valores

y su evolución, para evaluar las consecuencias a nivel interno.

A su vez, esos menores valores pueden favorecer la importa-

ción de carne, que viene en aumento año tras año y hay que

ver cómo influye en plena post zafra.

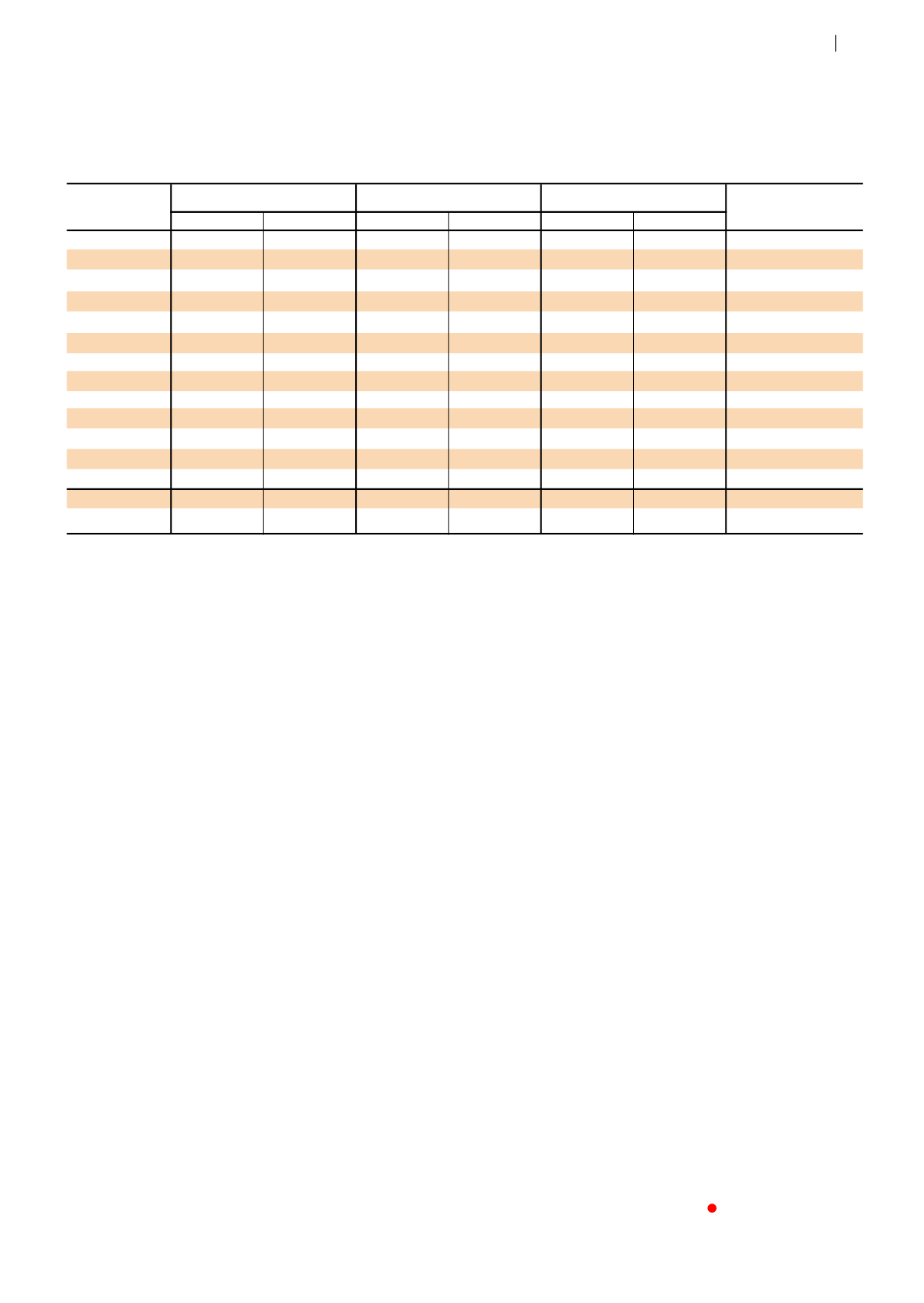

Cuadro 5.

Participación porcentual en volumen de carne bovina y valor de la tonelada peso carcasa de cada país de destino expor-

tada por Uruguay, para el período enero-abril 2019, diciembre de 2019 y enero-abril 2020. Monto, volumen total exportado y precio

por tonelada precio carcasas para enero-abril de este año comparado con 2019. Fuente: elaborado en base a INAC.

Ene-abr 19

dic-19

Ene-abr 20

Ene-abr 2020 vs 19

%

US$/tt

%

US$/tt

%

US$/tt

China

61%

3.099

72%

4.069

52%

3.398

10%

Federación Rusa

0,4%

3.485

0,1%

11.114

2%

2.761

-21%

Islas Canarias

1,0%

5.507

0,6%

5.909

1%

5.726

4%

Israel

3%

4.028

1%

5.096

4%

4.851

20%

Mercosur

3%

4.884

2%

5.596

2%

5.348

10%

Brasil

2,0%

5.248

2%

5.678

1,5%

5.978

14%

Chile

1,0%

4.164

0,1%

4.614

0,7%

4.032

-3%

Nafta

20%

3.381

12,5%

4.777

25%

3.814

13%

Canadá

4%

2.561

2,5%

3.715

8%

3.218

26%

EEUU

16%

3.572

10%

5.041

17%

4.080

14%

México

0,1%

4.063

--

--

--

--

UE

9%

5.856

9%

6.833

10%

6.961

19%

Otros

3%

4.100

2%

5.424

4%

3.547

-13%

Total US$

573.567

3.551

4.501

479.459

3.964

12%

Total TT PC

161.534

120.953

-25%

45