importante en la participación de los novillos más jóvenes (diente

de leche). El cumplimiento de la cuota 481 y una faena importante

de novillos provenientes de los corrales, explica este comporta-

miento. No tomar la opción de la cuota Hilton, por cuestiones de

negocio, justifica la menor faena de novillos adultos (producidos a

pasto). Además el mercado interno, puede estar explicando parte

del comportamiento de los novillos más jóvenes (diente de leche).

Toda esta realidad hace que al momento actual, la cantidad de

novillos de 8 y 6 dientes en el stock nacional se ubique en el entor-

no a las 1.150.000 cabezas. Recordemos que al 30 de junio de 2019, la

cantidad de estos novillos llegó a su mínimo histórico, con 950.000

reses, frente al promedio de los últimos 20 años, de 1.400.000 cabe-

zas. Como siempre comentamos, si bien son valores mínimos his-

tóricos, la faena de esta categoría se ubica en las 600.000 cabezas,

o sea que aún hay suficiente cantidad para abastecer a la industria.

Este año y en estos momentos específicos, puede haber baja oferta

por retraso en las pasturas mejoradas, pero también cierta “espera”

a que mejoren los precios.

De mantenerse una faena del orden de las 40.000 reses sema-

nales desde mediados de mayo hasta fines de junio, el stock de

novillos grandes (8 y 6 dientes) será prácticamente igual al decla-

rado al 30 de junio del año pasado. Los novillos más nuevos (1 a 2

años) aumentarán en 200.000 reses respecto a 2019, con algo más

de 1.100.000, por un mantenimiento en los terneros ingresados al

sistema y una menor exportación en pie en 2019.

Vacas

La faena acumulada para el período enero- abril fue un 34% me-

nos que igual período de 2019. Hay que irse a 2003 para encontrar

valores más bajos de faena.

De todas formas, cuando analizamos lo que viene sucediendo a lo

largo de estos 4 meses, en marzo la faena de novillos cayó un 3%,

mientras que la de vacas aumentó un 20%. En abril, si bien las dos

caen, la faena de novillos lo hace un 27,7% y la de vacas solo 3,7%,

con varias semanas con mayor faena de vacas que de novillos. Esto

hace que la participación de las vacas en el total de vacunos fae-

nados, haya ido aumentando en estos 4 primeros meses del año.

Tiene un mínimo en febrero y en abril llega al máximo de lo que va

en el año (44%).

Con esta faena de vacas que se lleva y lo proyectado hace que el

stock de vacas de cría entoradas se mantenga constante al 30 de

junio de 2020, comparado con 2019.

Vaquillonas

La faena de esta categoría comenzó en niveles bajos, un 31% infe-

rior a 2019. Si miramos la faena de los últimos 10 años, niveles algo

inferiores se registraron en el pico de baja de enero de 2013 y 2014.

En febrero retomó niveles de faena similares a febrero 2019 (inclu-

sive 1,5%más alta) y en marzo fue mayor aún (3,5% superior) a igual

mes de 2019. En abril de este año la tendencia cambió y la faena

fue 18% menos que abril del año pasado. Tengamos en cuenta que

en abril de este año hubo una semana de paro. Toda esta realidad

lleva a que la faena acumulada en el período enero – abril sea un

11% inferior a igual período del año pasado.

Como vemos, esta categoría viene a un ritmo de faena diferente

al resto de las categorías, más parecido a los novillos diente de le-

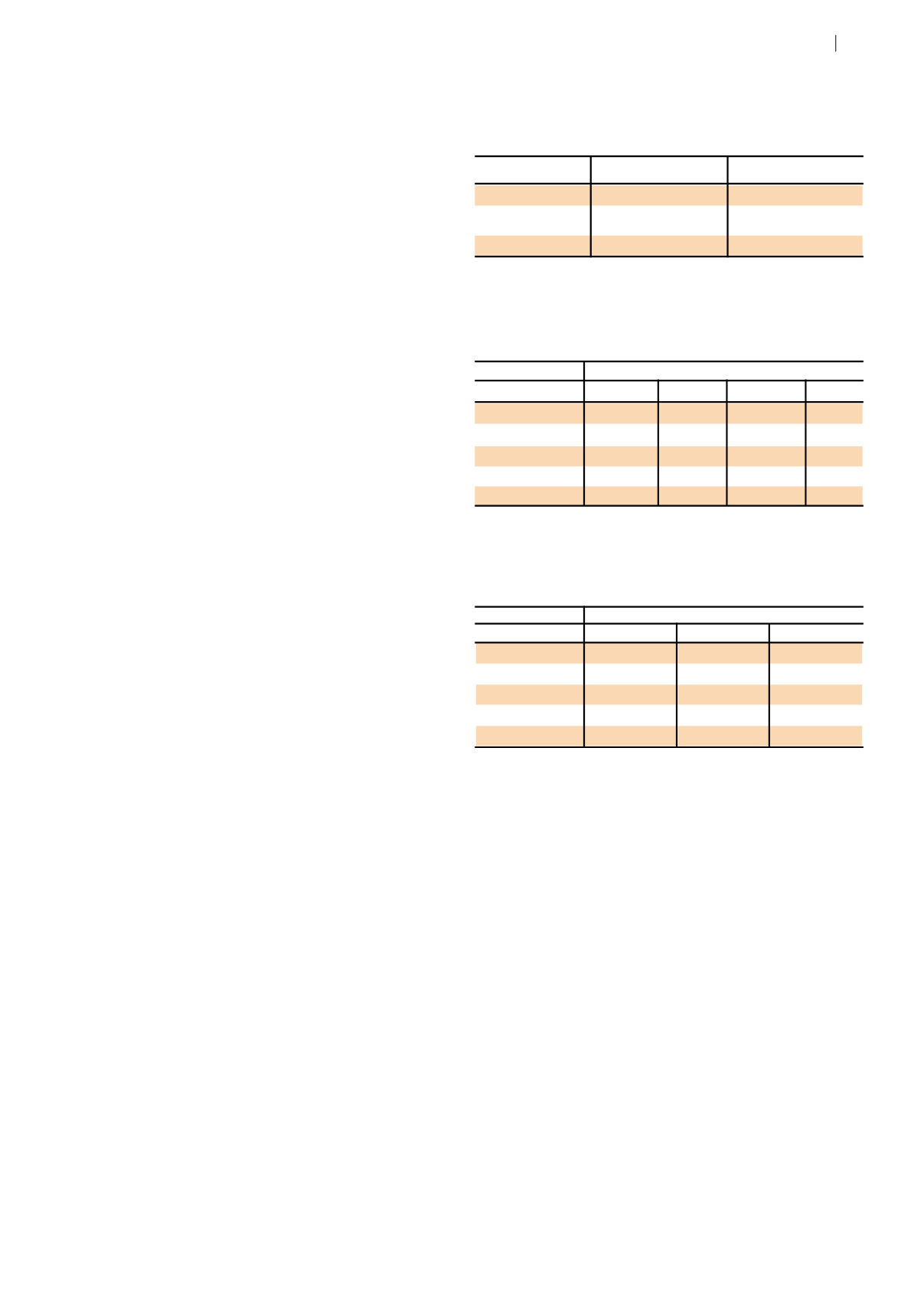

Cuadro 2.

Variación en la faena de novillos totales y de las diferentes cate-

gorías en porcentaje, para los 4 primeros meses del año 2020 comparado

con 2019 y el acumulado enero – abril. Fuente: elaborado en base a datos

de INAC.

Cuadro 3.

Participación porcentual de las diferentes categorías de novi-

llos en la faena total de la categoría, en los primeros 4 meses de 2020 y en

el acumulado del período. Fuente: elaborado en base a INAC.

Cuadro 1.

Participación porcentual de las diferentes categorías en el total

de faena, para el período (enero – abril del promedio 2010 – 2019 y en

2020). Fuente: INAC.

Categorías

2010 - 2019

2020

Novillos

47.5%

45.5%

Vacas 8 y 6 dientes

40.1%

38.2%

Vaquillonas

10.3%

14.2%

che, aunque estos con valores mayores al año pasado, como vimos

anteriormente. En este aspecto la cuota 481 y el mercado interno

son posibles aspectos que estén justificando este comportamiento.

De todos modos, este ritmo de faena y aunque se suponga un

mayor ingreso de vaquillonas a entore, no tiene como efecto que el

número de vaquillonas totales descienda comparado con 2019. Es

más, aumentaría 70.000 reses. Al entorarse el 50% de las vaquillo-

nas con 2 años, hay dos categorías que suman 1.800.000 cabezas,

suficientes para las 900.000 que ingresan a reposicion y las 300.000

que se faenan. Por lo tanto, por ahora hay resto.

En resumen, el ritmo de faena para el período enero-abril de 2020

viene siendo 27,8% inferior a igual período de 2019 y de continuar

este ritmo, no se llegará a 2.000.000 de cabezas faenadas para el

período 1° de julio de 2019 al 30 de junio de 2020. Las vaquillonas

fueron las que menos cayeron de todas las categorías (11% menos),

luego los novillos (26,4%menos) y finalmente las vacas 8 y 6 dientes

(34% menos). La faena de terneros y de toros no es significativa.

Con estos niveles de faena y la exportación en pie que se viene

dando, el stock total aumentará un 5% con respecto a 2019, para

ubicarse en algo más de 11 millones y medio de cabezas.

NOVILLOS

8 y 6 dientes 2-4 dientes Diente leche TOTAL

Enero

-34%

0,3%

-18%

-22%

Febrero

-43%

2%

61%

-18%

Marzo

-39%

-10%

6%

-26%

Abril

-52%

-20%

27%

-40%

Acumulado Ene-abr

-45%

-6%

23%

-26%

NOVILLOS

8 y 6 dientes

2-4 dientes

Diente leche

Enero

52%

44,5%

3%

Febrero

36%

55%

9%

Marzo

48%

45%

6%

Abril

57%

38%

5%

Acumulado Ene-abr

47%

46,5%

6%

43