Exportaciones de carne bovina

Para todo el período enero – abril se llevan exportadas casi

121.000 toneladas de carne bovina, o sea un 25,1% menos que lo

exportado en el mismo período de 2019.

En primer lugar, consideramos interesante hacer algún comen-

tario sobre la variación con respecto a 2019 a lo largo de estos

primeros cuatro meses, mirando los datos al final del cuadro 4.

Se observan caídas importantes en enero y febrero con respecto

a iguales meses de 2019, pero en marzo se achican las diferencias

(un 8% menos que marzo 2019). En abril hay una diferencia impor-

tante con respecto a igual mes del año pasado, inclusive mayor a

las registradas en enero y febrero. Recordemos que hubo un paro

que distorsiona la información.

Cuando miramos las variaciones que han tenido los diferentes

destinos a lo largo de estos primeros 4 meses del año y fines de

2019, nos confirman o nos explican el comportamiento de la faena.

El cuadro 4 muestra claramente el efecto del Covid-19 en las ex-

portaciones de carne bovina de nuestro país. Hay una caída en el

volumen exportado en los dos primeros meses del año (en abril

reiteramos que hubo el paro que puede distorsionar la informa-

ción), hay una caída del porcentaje exportado a China en enero y

febrero y luego la recuperación de marzo y abril. Y en este último

mes, el bajo porcentaje que representa la Unión Europea, al no

estar operativo el sector hotelería, restaurantes, etc.

En enero, la Unión Europea no llegó al 8% del total de toneladas

peso carcasa exportadas y en febrero aumentó su participación

a algo más del doble (16,1%). Este comportamiento obedece bá-

sicamente al cumplimiento de la cuota 481 y por eso el compor-

tamiento de la faena de novillos más jóvenes y de vaquillonas,

mencionado antes. En marzo las exportaciones con este destino

caen a un 11% del total y en abril se desploman y representan

apenas el 4%. Como es sabido, no se tomó la opción por 1.700

toneladas de la cuota Hilton, explicando en parte la baja faena

de este año de novillos adultos (8 y 6 dientes), que se producen a

pasto con ese destino.

Posteriormente, China vuelve a ser un protagonista importante

en marzo y abril de este año, retomando prácticamente una si-

milar preponderancia a la de diciembre de 2019. EEUU también

cumple su rol en estos dos meses de este año; 21,8% en marzo y

15,8% en abril, en volumen. El tipo de carne exportada hacia estos

países explica el tipo de animal faenado y justifica la mayor faena

de vacas de los últimos dos meses, sobre todo a partir de fines

de marzo.

Canadá tuvo una participación mayor en enero febrero a lo que

venía comprando, llevando al Nafta en febrero al 31% del destino

de nuestra carne bovina.

Israel prácticamente duplicó las compras en febrero y marzo

pero siempre con bajos porcentajes y la Federación Rusa pasó de

cifras insignificantes al 3% de las compras, en abril vuelviendo a

cifras similares.

En resumen entre China, Nafta (básicamente EEUU) y La Unión

Europea está el destino del entorno del 90% de las exportacio-

nes de carne bovina de nuestro país. En momentos de cumpli-

miento de la cuota 481, la Unión Europea llegó al 16% del total y

hoy apenas pasa el 4%, menos inclusive de lo que normalmente

importa (en el entorno al 10%). Esta realidad está explicada por

los problemas ocasionados por la pandemia.

Las compras que China no hizo durante enero, febrero y marzo,

se destinaron al Nafta y algo a Rusia y a Israel. En abril aparece

China operando más fuerte y con el Nafta, con EEUU dominando

este mercado, se llevan casi el 90% de la carne bovina exportada.

En el cuadro 5 se muestra la variación de cada país entre ene-

ro – abril de este año, comparado contra igual período de 2019.

También se muestra la realidad de diciembre de 2019, para tener

una idea de la situación previa a todo el problema del COVID-19.

Hay una disminución en volumen del 16.4% y del 25.1% entre

enero-abril 2020 versus 2019 y un aumento del 11.6% en el precio

por tonelada peso carcasa. Comparado con diciembre 2019 hay

una caída en el precio por tonelada del 12%.

Analizando los tres destinos que implican casi el 90% de las

exportaciones (China, Nafta y Unión Europea) y durante el perío-

do enero-abril de este año comparando igual período de 2019,

hay una disminución del 27% en las toneladas peso carcasa ex-

portadas y del 18% en ingresos totales (US$). Un aumento en el

promedio de la tonelada exportada a esos 3 destinos del 14%

explica ese comportamiento. Estos 3 mercados en diciembre

de 2019 significaban el 94% del destino de las exportaciones de

carne bovina y el precio era un 13% más que el recibido en los

primeros cuatro meses de este año. Si comparamos solamente

abril de este año con diciembre para esos tres mercados, la caí-

da es del 19%. Esto demuestra la incidencia de la Unión Europea

y de la cuota 481 en el valor de la tonelada exportada.

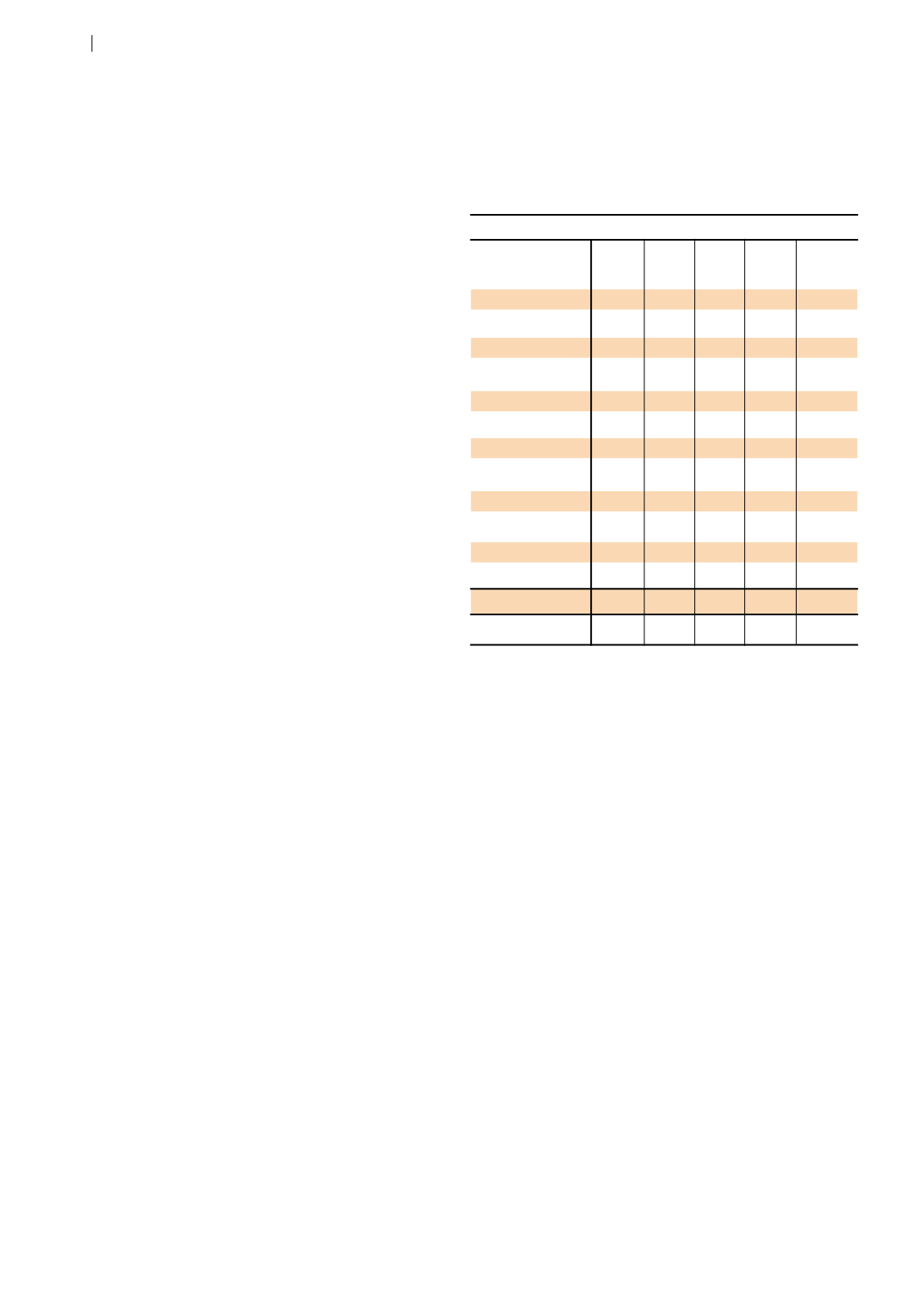

Porcentaje del total en toneladas peso carcasa

dic-19 ene-20 Feb-20 Mar-20 abr-20

China

72,2% 56,7% 36,3% 48,4% 69,6%

Federación Rusa

0,1% 0,1% 3,1% 3,0% 0,7%

Islas Canarias

0,6% 1,7% 1,3% 0,5% 0,2%

Israel

1,2% 2,3% 4,5% 4,6% 2,2%

Mercosur

1,9% 3,3% 3,2% 1,9% 0,9%

Brasil

1,9% 2,65% 2,1% 1,2% 0,5%

Chile

--- 0,66% 1,1% 0,7% 0,4%

Nafta

12,5% 22,9% 30,7% 27,2% 18,2%

Canadá

2,0% 10,4% 14,1% 5,4% 2,4%

EEUU

10,0% 12,4% 16,6% 21,8% 15,8%

México

---

---

--

--

--

Otros

2,3% 5,3% 4,8% 3,7% 4,1%

Unión Europea

9,1% 7,7% 16,1% 10,6% 4,1%

Total

42.892 23.793 28.35 41.29 27.519

Variación 2019 (%)

-23,2% -28,7% -8,0% -40,1%

Cuadro 4.

Participación porcentual en volumen de los diferentes

destinos de las exportaciones de carne bovina para diciembre

de 2019 y los primeros 4 meses de 2020. Fuente: elaborado en

base a INAC.

Ganadería

44