Perspectivas y tendencias del mercado de lácteos

Ing.Agr. Aldo Ibarra

Prof. Facultad de Agronomía

Asesoir CILU

Introducción

Para analizar las perspectivas y tendencias del mercado de lácteos, es fundamental primero considerar la situación actual de la lechería en el mundo y su evolución en la pasada década. En este trabajo consideramos la leche de vaca sin que ello signifique desconocer la importancia de la leche de otras especies sobre todo la de búfala en Asia, donde es casi igual en volumen producido a la de vaca.

En la actualidad, a nivel mundial, el porcentaje de leche de las cuatro especies principales es

VACA ..................... 86,5 %

BUFALA ................. 10 %

CABRA .................. 2 %

OVEJA ................... 1,5 %

1. Lechería a nivel mundial

Producción mundial La disponibilidad de leche por habitante a nivel mundial luego de varios años de estabilización e incluso disminución, se recuperó en el último año subiendo levemente.

-

Disponibilidad

por continente

En el siguiente

cuadro podemos ver la gran diferencia de producción de leche

de vaca en los diferentes continentes.

|

|

|

|

|

| MUNDIAL |

|

|

|

| AFRICA |

|

|

|

| ASIA |

|

|

|

| EUROPA |

|

|

|

| OCEANIA |

|

|

|

| AMERICA DEL SUR |

|

|

|

| AMERICA CENTRAL Y EL CARIBE |

|

|

|

| AMERICA DEL NORTE |

|

|

|

| AMERICA LATINA |

|

|

|

Se destaca

netamente Oceanía con 705 litros de producción por año

por habitante. En el otro extremo Africa y Asia con solo 22 y 25 litros

respectivamente. Las

perspectivas son de que no habrán cambios sustanciales en los próximos

años, en parte por las propias características de la producción

de leche, la que no registra variaciones importantes en períodos

cortos.

2. EL SECTOR LÁCTEO EN AMÉRICA LATINA

Producción de leche

La producción de leche/habitante/año subió 14 litros en la década pasada.

Ahora

es de 110 litros, lo cual ha reducido el déficit que en el

año 1990 era del 50 %, considerando que el consumo mínimo

debe ser de 150 litros/año.

| PRODUCCIÓN |

|

| LTS. EQUIVALENTE IMPORTACIONES |

|

| TOTAL CONSUMO |

|

| NECESIDADES MÍNIMAS |

|

| DÉFICIT NECESIDADES / CONSUMO |

|

| DÉFICIT NECESIDADES / PRODUCCION |

|

Disponibilidad de leche por país

A nivel

latinoamericano, como se puede apreciar en el cuadro, también

existe una gran disparidad entre

los diferentes países en lo referente a los litros de leche producidas

por habitante/año.

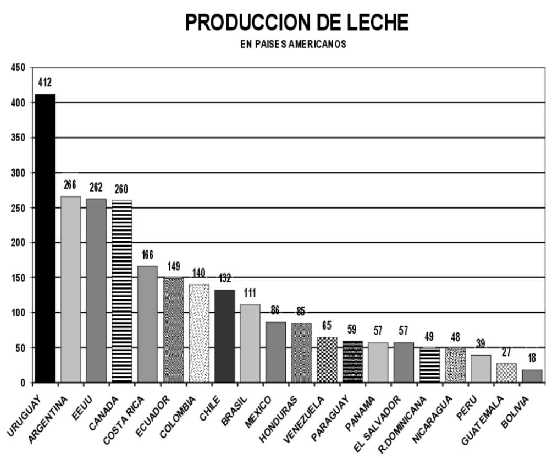

Sólo 5 países son autosuficientes, el 1º es Uruguay

con 412 litros, seguido de Argentina con 266 litros,

EEUU 262 litros, Canadá 260 litros y Costa Rica 166 litros.

Están

próximos a ser autosuficientes Ecuador, Colombia y Chile. En

el extremo opuesto hay países como Bolivia y Guatemala con volúmenes

muy bajos de producción. En

Venezuela,a pesar del interesante precio que reciben los productores,

en promedio U$S 0.34 el litro, la producción de leche ha descendido

en forma significativa. Por

sus condiciones de clima y suelo muchos de los países de América

Latina seguirán siendo deficitarios en su producción de

leche.

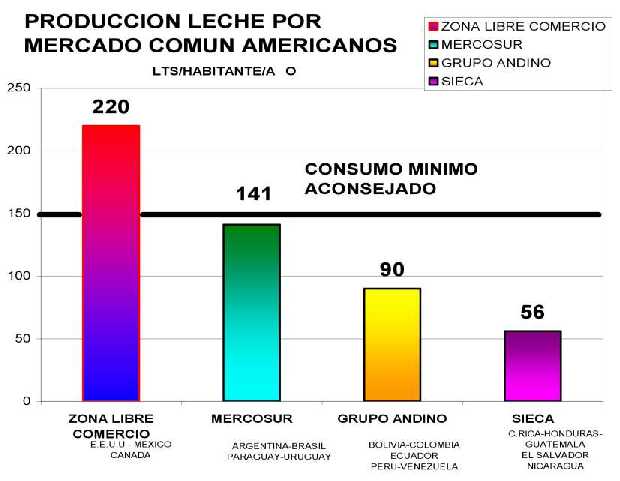

BLOQUES ECONÓMICOS EN AMÉRICA

A pesar

de que la disponibilidad de leche por habitante es de sólo 81

litros por año, por el bajo consumo

de lácteos en la mayoría de los países en desarrollo,

aún se generan excedentes.

Los cuatro mercados regionales presentan la siguiente situación:

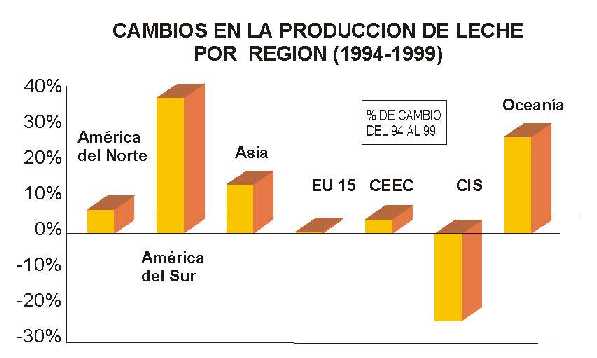

A excepción del NAFTA integrado por EEUU, Canadá y México, 220 litros de producción/habitante/año los otros mercados regionales son deficitarios, aunque el Mercosur , con el incremento que ha tenido en los últimos años, será autosuficiente a corto plazo.

Países

del Mercosur

Producción de leche/habitante/año - 1998

|

|

(Miles deToneladas) |

(Miles) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. Mercado de Lácteos

A pesar de la gran diferencia de producción de leche entre los diferentes países, el comercio internacional de productos lácteos es de relativa importancia, ya que excluyendo el intercambio intercomunitario, representa sólo entre el 6 y 7 % de la producción total. Se le puede definir como muy competitivo y distorsionado por la política de precios subsidiados y el fuerte proteccionismo de los países desarrollados.

Actualmente los principales exportadores son la Comunidad Europea con casi el 40 % aunque sigue perdiendo participación año a año; luego Nueva Zelandia con el 28 % (el que exporta más como país individual) seguido por Australia y EEUU.

Las características

principales son la aplicación de fuertes subsidios por parte del

Mercado Común

Europeo y de EEUU a través del DIEP. El porcentaje de los subsidios

en algunos casos supera el 150%

del valor del producto. La Ronda Uruguay del GATT mejoró algo la

situación, pero no al nivel que

esperaban los países integrantes del Grupo CAIRNS.

Importaciones y exportaciones

El comercio

mundial de lácteos, es el 7% de la producción mundial de

leche, excluyendo el comercio

interno de la Unión Europea, lo que equivale a 36 millones de toneladas.

Para el año 2005, se estima

que dicho volumen se incremente a 44 millones de toneladas.

El porcentaje

de los productos lácteos que se exportan variaron en el siguiente

rango en los

últimos 10 años.

Leche

en polvo descremada 37 / 45 %

Leche en polvo entera

48 / 57 %

Quesos

8 / 9 %

Manteca

17 / 20 %

En América Latina, hay países muy importantes como importadores de productos lácteos, por ejemplo, en el caso de leche en polvo, México es el primer país importador del mundo, seguido de Brasil.

Por otra parte hay países como Venezuela que importan hasta el 50% de su producción local, para atender las necesidades de consumo, Perú importa el 40% y México el 20 %, aunque dicho volumen está descendiendo.

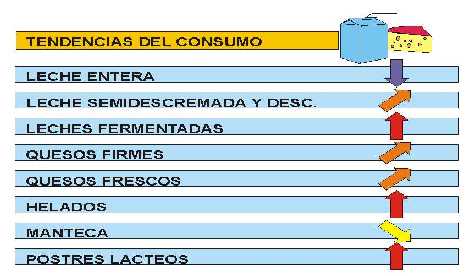

Consumo

El consumo

a nivel mundial es muy dispar, según los países. En los

países en desarrollo el consumo

promedio es 42 litros/ habitante./año, en cambio en los países

desarrollados el mismo llega a los 200 litros. Las

tendencias en los últimos años no han sufrido variantes

y, para distintos tipos de productos lácteos,

son las siguientes:

En América Latina el consumo promedio ha subido a 125 litros/habitante/año, pero aún muestra una marcada diferencia entre los distintos países. Se destaca netamente Uruguay con 235 litros/año

Precios

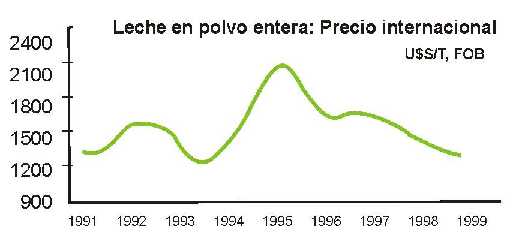

La demanda de los productos lácteos se incrementó en la segunda mitad del año pasado y continuará firme en el resto del año 2000. Debido a ello, los precios subieron como puede verse en las gráficas siguientes de leche en polvo descremada y entera, pero sin aproximarse aún a los de la mitad de la década pasada.

Los stocks de productos lácteos han bajado en forma sensible.

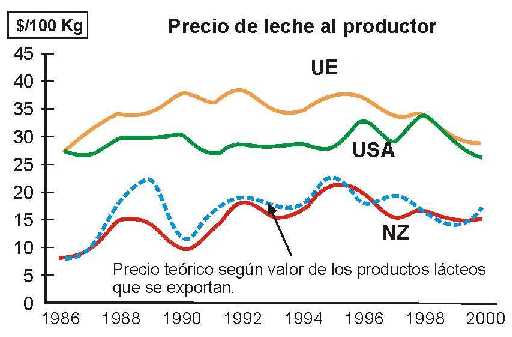

Es de esperar

que esta mejora en los precios, se traduzca en el precio recibido por

el productor que actualmente está muy deprimido. Ello podría

acontecer en los países de la región, Argentina y Uruguay,

que no

subsidian su producción láctea.

EMPRESAS LACTEAS EN LATINOAMÉRICA

1. Concentración

de las empresas lácteas

Como ocurre a nivel mundial, se ha producido una importante reducción

en el número de empresas procesadoras de leche, por el cierre

de muchas pequeñas que tenían limitaciones de todo tipo

(tecnológicas, elevados costos de funcionamiento). Se están

produciendo a su vez, fusiones entre empresas e incluso la compra de

varias plantas por parte de transnacionales.

Además muchas empresas lácteas han clausurado algunas plantas, concentrando la producción en complejos industriales de mayor capacidad a efectos de bajar los costos operativos y poder incorporar tecnología actualizada.

2. Presencia

de multinacionales

Desde hace 10 años aproximadamente, varias empresas multinacionales

aumentaron su presencia en Latinoamérica.

Hasta 1990 básicamente estaban presentes en áreas como la de leches deshidratadas especiales; pero en la década pasada su presencia aumentó considerablemente adquiriendo empresas lácteas o a través de la realización de joint ventures con empresas locales. También han ingresado al área láctea capitales de grupos o empresas ajenas al sector.

3. Cooperativas

A nivel mundial en todos los países que exportan más del

40% de su producción, prácticamente procesan el total

de la misma en cooperativas, ejemplo de ello son Nueva Zelanda, Irlanda,

Holanda y Dinamarca.

En Latinoamérica,

en varios países, las cooperativas también tienen muy

importante participación en el mercado lácteo, por ejemplo

en Uruguay 80 %, Costa Rica 80%, Argentina 45 %. Generalmente se dice

que las cooperativas no se venden, pero por problemas económico-financieros,

últimamente en la región, se han dado una serie de negociaciones,

como por ejemplo complementación entre ellas o acuerdos con otras

empresas, incluso multinacionales, como vía de lograr mayor eficiencia

de funcionamiento y tener acceso a nuevos mercados.

PERSPECTIVAS Y TENDENCIAS DEL MERCADO DE LÁCTEOS

Considerando los múltiples escenarios que hemos comentado y analizando los mismos, daremos nuestro criterio acerca de las perspectivas del mercado lácteo, enfatizando en lo que refiere a Latinoamérica.

La situación es compleja y en un mundo globalizado, los problemas, incluso en países o mercados alejados, repercuten en el sector lácteo de la región.

Es indudable que la producción seguirá creciendo, sobre todo en aquellas regiones que tienen condiciones favorables para hacerlo. La participación de los países del Cono Sur tenderá a ser más importante en el sector exportación a nivel mundial.

Los productos

lácteos que se comercializarán serán los tradicionales

(comodities), a los cuales se está incorporando la leche larga

vida. Dentro de los bloques económicos, en la medida que la armonización

de

los productos lácteos se siga consolidando, otro productos lácteos

frescos con mayor valor agregado irán incrementando su presencia

en las exportaciones.

- La producción de leche seguirá creciendo siempre que los productores reciban un precio aceptable, sobre todo en los países del Cono Sur.

- Países como Chile, Ecuador y Colombia podrían incorporarse a la lista de países autosuficientes en Latinoamérica.

- Seguirá reduciéndose el número de empresas procesadoras de leche.

- La participación de empresas multinacionales seguirá aumentando en la región.

- Las cooperativas seguramente seguirán tomando las medidas correspondientes para mejorar su competitividad.

- El consumo de leche y sus derivados seguirá creciendo levemente.

- Serán trascendentes las medidas que tomen los diferentes bloques económicos para contrarrestar la política de subsidios y dumpings de los países exportadores del hemisferio norte.

Los precios

a corto plazo, por lo menos hasta fin del presente año, seguirán

aumentando levemente, debido a que la demanda se mantendrá firme

al haberse reducido los stocks.

CONSIDERACIONES FINALES

Resumiendo

lo expuesto en los numerales anteriores, y teniendo en cuenta el escenario

latinoamericano podemos concluir en lo siguiente,:

ANEXO

|

|

|

Lts./hab/año |

Lts./hab/año |

BALANCE |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|